Дефицит бюджета РК по итогам января достиг 27% от заложенного за год

Дефицит консолидированного бюджета Республики Казахстан за январь составил 333,5 млрд тенге, тогда как в бюджет 2018 года заложен дефицит в 1221,59 млрд тенге на весь год, сообщает Ассоциация Финансистов Казахстана.

Согласно расчетам АФК, доходы консолидированного бюджета в январе 2018 года были равны 552,58 млрд тенге против 835,92 млрд тенге в прошлом году.

Запланированные налоговые поступления за 2018 год были выполнены в январе на 5,9% (518,85 млрд тенге). Неналоговые поступления составили 27,11 млрд тенге из 151,95 млрд тенге, запланированных на текущий год. В 2018 году планируется реализация основного капитала на 62,25 млрд тенге. Ассоциация ожидает более существенных налоговых поступлений по итогам февраля.

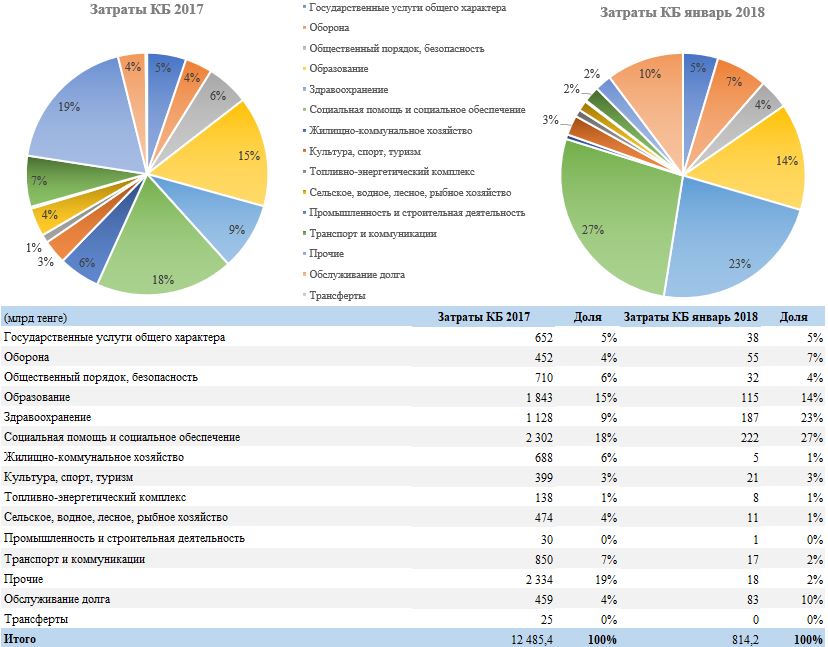

За январь 2018 года было потрачено 814,52 млрд тенге средств или 6,6% заложенного на 2018 год бюджета. Для сравнения, в январе 2017 года расходы консолидированного бюджета составляли 641,3 млрд тенге. В структуре расходов 27,3% приходится на социальную помощь и обеспечение (222,34 млрд тенге), здравоохранение – 23,0% (187,07 млрд тенге) и образование –14,2% (115,29 млрд тенге). Расходы на обслуживание долга составили 83,17 млрд тенге из 601,95 млрд тенге, запланированных на 2018 год.

Диаграмма 1. Расходы консолидированного бюджета:

Источник: МФРК, АФК

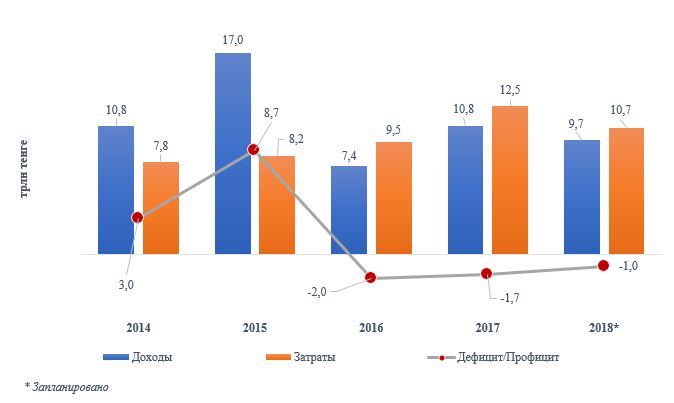

Дефицит консолидированного бюджета за январь составил 333,5 млрд тенге, тогда как в бюджет 2018 года заложен дефицит в 1221,59 млрд тенге на весь год. Из Нацфонда в республиканский бюджет в течении января было переведено 420 млрд тенге в виде гарантированного трансферта.

Диаграмма 2. Доходы и Затраты консолидированного бюджета РК по годам:

Источник: МФРК, АФК

Стоит напомнить, что дефицит консолидированного бюджета по итогам 2017 года составил 2 213,5 млрд тенге, тогда как доходы составили 10 808,7 млрд тенге, расходы – 12 492,0 млрд тенге. В 2017 году из Нацфонда в республиканский бюджет было переведено 4 414,32 млрд тенге – 2 880,0 млрд тенге в виде гарантированных трансфертов и 1 534,32 млрд тенге в виде целевых трансфертов.

Доходы республиканского бюджета (без учета трансфертов) в 2018 году предусмотрены в размере 5 528 млрд тенге, расходы – 9 218 млрд тенге, дефицит – 639,6 млрд тенге (1,1% ВВП). В 2018 году сумма гарантированного трансферта составит 2,6 трлн тенге, в 2019 году – 2,3 трлн тенге. С 2020 года размер гарантированного трансферта в республиканский бюджет будет зафиксирован и составит два триллиона тенге. Активы Национального фонда Республики Казахстан в 2017 году сократились на 758,15 млрд тенге или на 3,2% – с 23,87 трлн тенге до 23,11 трлн тенге.

За январь национальная валюта укрепилась к доллару США на 9,4 тенге или на 2,8% — с 332,33 тенге до 322,9 тенге за доллар. В то время как, цены на нефть марки Brent за первый месяц 2017 года выросли на 3,3%, с 66,9 до 69,1 долларов США за баррель. На сегодняшний день, фьючерс нефти марки Brent с поставкой в апреле торгуется за 66,4 долларов за баррель, а курс по паре USDKZT находится на уровне 319,0 тенге за доллар.