Убыток Евразийского банка по итогам третьего квартала составил 9,7 млрд тенге

АО «Евразийский банк» завершил третий квартал текущего года с отрицательным финансовым результатом в размере 9,72 млрд тенге, что превышает убыток за аналогичный период предыдущего года почти в три раза. Ассоциация финансистов Казахстана по этому поводу предоставила свой анализ финансовой деятельности банка.

Текущие показатели АО «Евразийский банк» по итогам III квартала 2017 года:

Активы: 971,34 млрд тенге (-34,5 млрд тенге; -3,43%)

Обязательства: 878,99 млрд тенге (-31,0 млрд тенге; -3,41%)

Капитал: 92,35 млрд тенге (-3,5 млрд тенге; -3,62%)

Убыток: -9,72 млрд тенге (-6,2 млрд тенге; 2,8х).

Почти трехкратное увеличение убытков банка за отчетный период было, в основном, обусловлено снижением процентных доходов (-3,79 млрд тг) и увеличением убытков от обесценения (+5,66 млрд тг.). Так, за три квартала 2017 года чистый процентный доход банка сократился на 15% и составил 35,36 млрд тг. Указанное снижение сформировалось в силу сокращения кредитного портфеля на 35,35 млрд тенге (-5,7%) до 656,77 млрд тенге. В частности, у банка сократился ссудный портфель корпоративным клиентам — на 41,4 млрд тг, в то время как снижение ссуд розничным клиентам составило 0,7 млрд тенге.

При этом доля неработающих займов согласно актуальной отчетности НБ РК на 01.10.17г. составляет 28,22% (14,48% на начало года). Вместе с тем, доля кредитов с просрочкой платежей свыше 90 дней несколько увеличилась и составляет 9,88% (7,93% на начало года). Резервы под обесценение выданных кредитов составляют 42,27 млрд тенге или 67% от NPL (90+).

Ликвидные активы банка показали некоторое снижение (до 235,19 млрд тг), но остались на высоком уровне — 24% от совокупных активов, тогда как ранее они составляли 26,1%. В части пассивов банка следует отметить снижение портфеля выпущенных долговых ценных бумаг почти в три раза до 47,42 млрд тенге на фоне погашения банком выпущенных трехлетних еврооблигаций со сроком погашения 06 ноября 2017 года (общий объём 361,4 млн долларов). По состоянию на начало октября банку предстояло погасить еще 35,3 млрд тенге (~106,3 млн долларов США), и уже 06 ноября банк сообщил KASE о полном погашении данных обязательств. Между тем рост текущих счетов и депозитов клиентов за отчетный период составил 10,2%, с 671,18 млрд тенге до 739,51 млрд тенге, чему по большей части способствовало увеличение портфеля средств розничных клиентов.

Сокращение капитала банка произошло за счет уменьшения резерва нераспределенной прибыли (-10,3 млрд тг). При этом акционерный капитал показал рост, достигнув отметки 57,14 млрд тенге (+6,0 млрд тенге). По состоянию на начало октября 2017 года единственным акционером банка (100% акций) является АО "Евразийская Финансовая Компания".

В рамках участия в программе по повышению устойчивости финансового сектора страны банк привлек на KASE 18 октября 150,0 млрд тенге, разместив 15-летние субординированные облигации с доходностью к погашению 4,0% годовых. Согласно условиям программы акционер банка примет солидарное участие в увеличении капитала в размере не менее 50% от суммы предоставленного субординированного долга.

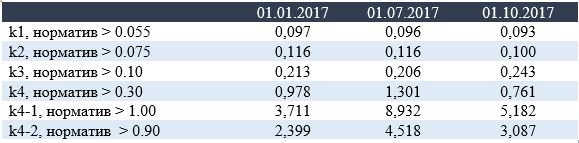

Коэффициенты достаточности капитала, равно как и коэффициенты ликвидности, несколько снизились, однако имеют запас относительно установленных НБ РК требований.

Напомним, что 26 июня 2017 года S&P Global Ratings пересмотрело прогноз по рейтингам АО «Евразийский банк» со «Стабильного» на «Негативный» и подтвердило долгосрочный и краткосрочный кредитные рейтинги контрагента на уровне «B/B». В то же время агентство подтвердило рейтинг банка по национальной шкале на уровне «kzBB». «Пересмотр прогноза обусловлен тем, что, по нашему мнению, показатели капитализации Евразийского банка могут оказаться под давлением в условиях сложной операционной среды в Казахстане», — говорилось в отчете S&P, — «Насколько мы понимаем, в настоящее время акционеры банка выражают готовность оказывать ему поддержку путем дополнительных вливаний капитала, однако мы не можем исключить возможность того, что эта готовность может уменьшиться».