Зачем регулятор «причесал» платежные системы

Новый закон о платежных системах позволяет Нацбанку не просто создать нормативно-конкурентную среду, позволяющую субъектам рынка платежных услуг цивилизованно решать внутренние вопросы, но и неусыпно контролировать любые новшества быстро меняющихся правил игры. Данное стремление вполне понятно, ведь сегодня в сектор входят новые небанковские структуры, появляются услуги нового поколения, меняются подходы к организации работы.

Национальный Банк РК разъяснил закон «О платежах и платежных системах», подписанный президентом РК еще 26 июля 2016 года. Данный документ, по словам главного финрегулятора страны, имеет ряд нововведений, направленных на защиту прав и интересов потребителя и регулирующих рынок платежных услуг. В частности, закон предусматривает регламентацию, регулирование платежных систем и определение порядка осуществления платежей и переводов денег.

Новый закон – новые правила

Законом вводятся ключевые понятия: «платежная система», «оператор платежной системы», «участники платежной системы», классификацию платежных систем и критерии их значимости, требования к операторам платежных систем и определяет правовую основу организации и их деятельности. Также вводится уведомительный характер осуществления деятельности платежных систем. В частности, оператор платежной системы в течение 10 дней с начала функционирования на территории Казахстана платежной системы должен в обязательном порядке уведомить об этом Нацбанк РК, а также на своем сайте публиковать правила платежной системы, стоимость услуг и все изменения по тарифам.

В свою очередь, Нацбанк РК должен вести реестр действующих платежных систем. Информация об их наличии на рынке с указанием их значимости будет публиковаться на официальном сайте регулятора.

В сфере регулирования рынка платежных систем данный закон определяет перечень поставщиков и виды оказываемых ими платежных услуг. Вводится и процедура учетной регистрации в Нацбанке РК для частных небанковских платежных организаций. В целом к поставщикам платежных услуг в соответствии с законом относятся: банки; организации, осуществляющие отдельные виды банковских услуг; операторы почты; платежные организации; платежные агенты и субагенты. Последние (платежные организации, платежные агенты и субагенты) являются новыми игроками рынка, и потому для них предусмотрена правовая основа для оказания платежных услуг.

Закон также устанавливает возможность привлечения банками сети агентов и субагентов для оказания населению определенных платежных услуг, что направлено на повышение доступности базовых платежных услуг для населения.

Для защиты интересов потребителей платежных услуг также предусмотрен ряд нововведений. В частности, в сфере осуществления платежей и переводов денег усовершенствованы способы и основные процедуры осуществления платежей и переводов денег, созданы условия для сокращения сроков исполнения платежей (с 4-х до 2-х дней), а также предусмотрены меры по обеспечению прозрачности предоставления банковских услуг. Вводится ограничение на взыскание пособий и социальных выплат, жилищных выплат и денег на образовательном накопительном вкладе с банковских счетов граждан по требованию третьих лиц.

Защищая документ перед депутатами парламента, глава Нацбанка РК Данияр Акишев подчеркивал, что закон обеспечивает прозрачность тарифов банков, поскольку по новым требованиям последние в обязательном порядке должны ознакомить клиента с размером комиссий до совершения платежной операции. Кроме того, закон запрещает финансовым организациям в одностороннем порядке изменять условия договоров и тарифов в сторону увеличения по платежам.

В целом, как отмечают представители Нацбанка, цель закона создать правовые основы для участников рынка платежных систем в Казахстане. По словам заместителя директора департамента платежных систем Национального банка РК Ерлана Ашыкбекова, существовавшая до настоящего времени законодательная база не обеспечивала комплексного системного регулирования платежного рынка и деятельности всех его субъектов, охватывая лишь отношения между банком и клиентом. Тогда как появившиеся с некоторых пор на рынке новые продукты и субъекты рынка требуют внимания и соответственного регулирования.

Опыт других позволяет не наступать на одни и те же грабли

Как отмечает Ерлан Ашыкбеков, при разработке закона учитывались международные стандарты в области платежных систем, разработанные Банком международных расчетов и рекомендации экспертов ВБ и МВФ, а также опыт других стран ЕС, Сингапура, Англии, где уже действуют подобные законы.

В свою очередь, аналитик ГК Forex club Валерий Полховский в комментариях «Къ» отметил, что принятый в РК закон является вполне естественной попыткой привести к единым мировым стандартам регулирование платежных систем, которые будут функционировать на территории страны. «Закон не ограничивает других платежных систем. Он пытается сделать ее прозрачной. Обязывает уведомить о начале своей деятельности Нацбанк и предать публичности все условия и тарифы. Абсолютно справедливые требования. Список возможных поставщиков платежных услуг достаточно широк, и по сути любая авторитетная на настоящий момент платежная система сможет работать на территории Казахстана», – считает аналитик.

Стоит отметить, что в соцсетях наиболее активные граждане республики уже высказывали предположения о том, что возможно Нацбанк РК намерен пойти по пути России, дабы не зависеть полностью от международных платежных систем. Однако эксперты полагают, что Казахстан вряд ли пойдет на такой шаг. «Внедрение платежных систем – это очень дорогостоящий проект и не всегда оправданный, особенно в условиях глобализации. Отказаться от Visa или MasterCard сейчас выглядит как-то утопично. В России в 2015 году была запущена платежная система «Мир». У Китая имеется собственная платежная система, которая, в принципе, распространилась на весь мир, но у Китая имеется достаточное количество ресурсов и внутреннее потребление настолько велико, что такой проект у них окупился. Но у нас навряд ли», -– отметил «Къ» экономист, директор компании «BRB Invest» Галим Хусаинов.

Валерий Полховский полагает, что если в Казахстане и планируют запуск своей системы, то закон РК «О платежах и платежных системах» все же не расчищает для нее поле. «Я бы даже сказал, что Нацбанк только пытается создать нормальную конкурентную среду. В целом, что касается возможности создания собственной платежной системы, то при наличии желания с этим не будет проблем. Это показывает опыт России и Китая. Причем, в первом случае система МИР была создана в кратчайшие сроки, а во втором стала самой популярной по числу пользователей и эмитированных карт. К тому же, опыт России показал, что полагаться на Visa и MasterСard не совсем безопасно. В периоды геополитических кризисов они поддаются давлению и могут блокировать платежи», – заметил аналитик Forex club.

Вкратце напомним, согласно новым поправкам в закон РФ «О Национальной платежной системе», внесенным после того, как США ввели санкции против России в связи с присоединением Крыма, а международные платежные системы Visa и MasterСard остановили обслуживание карт нескольких российских банков в торговых точках и банкоматах международной сети, зарплаты, пенсии и социальные выплаты гражданам перечисляются только на пластиковые карты Национальной системы платежных карт нашего северного соседа. Кроме того, с 1 июля 2016 года все платежные системы, работающие в России, обязаны иметь свои клиринговые и процессинговые центры на территории страны, а использование иностранных центров обработки информации запрещено.

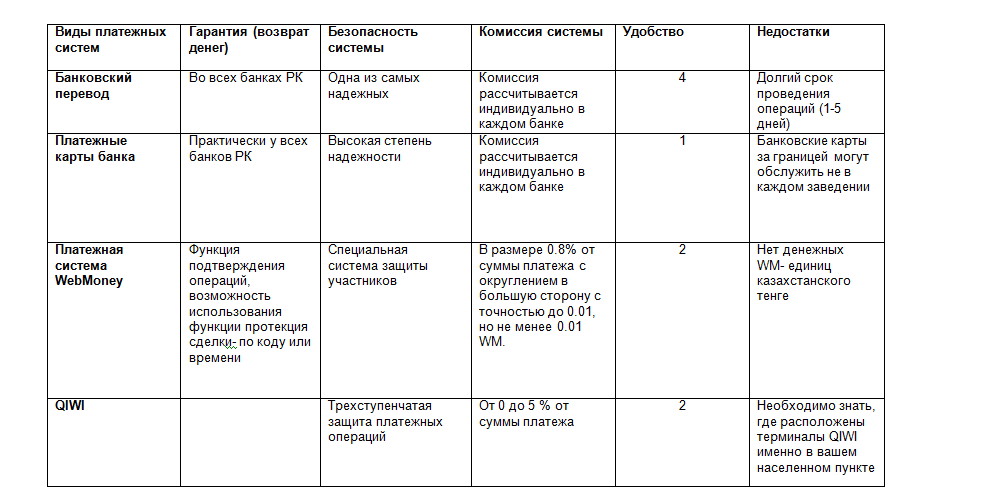

Платежные системы Казахстана

По данным Нацбанка РК через межбанковскую систему перевода денег в среднем в день за день в 2014 году проходило 57,1 тыс. транзакций на сумму 804,9 млрд. тенге, что больше в сравнении с 2013 годом по количеству на 1,2% и по сумме на 14,6%. Через клиринговую систему в среднем за день за 2014 год проходило 84,4 тыс. платежных сообщений на сумму 22,0 млрд. тенге, что по сравнению с 2013 годом меньше по количеству платежей на 2,7% и больше по сумме платежей — на 12,4%.

Самыми популярными платежными системами, согласно проведенному компанией Hoster.kz, являются банковские переводы, WebMoney, платежный сервис Qiwi и платежные терминалы.