Рост депозитов в банках Казахстана обеспечен переоценкой вкладов в иностранной валюте

Согласно данным Нацбанка РК на начало августа текущего года, совокупные депозиты во всех депозитных организациях в июле выросли сразу на 298,5 млрд тенге до 18,1 трлн тенге, сообщает Ассоциация финансистов Казахстана. Указанный прирост был на 95% обеспечен переоценкой и увеличением вкладов в иностранной валюте.

На этом фоне уровень долларизации депозитной базы увеличился с 44,5% до 45,3%.

В июле средневзвешенная ставка вознаграждения банков по привлеченным депозитам в национальной валюте физлиц составила 9,9% (в июне 10,0%), в иностранной валюте – 1,7% (1,9%).

03 сентября НБРК принял очередное решение по базовой ставке, сохранив ее на уровне 9,0%. Указанное действие практически полностью соответствовало ожиданиям рынков — 87,5% опрошенных АФК экспертов ожидали сохранения ключевой ставки. Финансовый регулятор отмечает, что усиление воздействия проинфляционных факторов, как со стороны восстанавливающегося внутреннего спроса, так и показателей мировой экономики, снижает потенциал замедления инфляции на среднесрочном горизонте. Соответственно, повышаются риски нахождения инфляции возле верхней границы прогнозного коридора в 2019 году (4-6%) с превышением целевого ориентира 2020 года (ниже 4%). В этой связи центральный банк не исключает возможности ужесточения денежно-кредитной политики до конца текущего года, что соответствующим образом может отразиться ставках по кредитам и депозитам. Напомним, в текущем году остается еще два заседания по базовой ставке — 15 октября и 03 декабря соответственно.

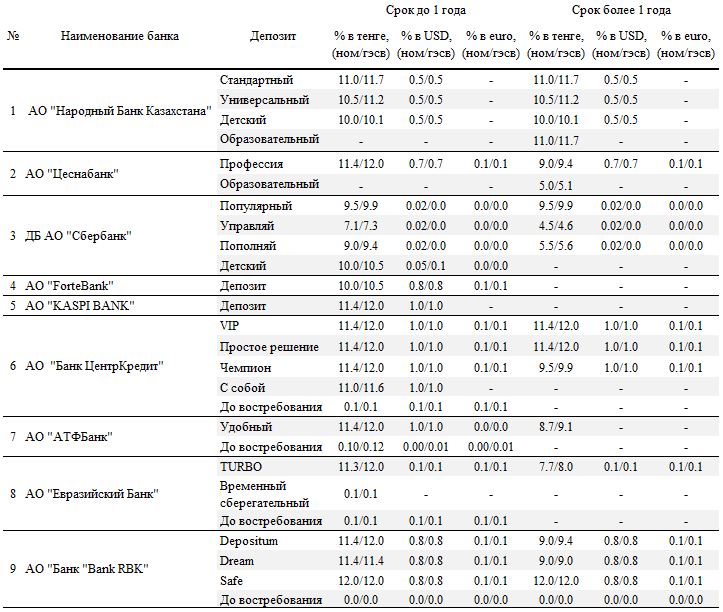

В августе отмечается неоднозначная динамика по процентным ставкам в нацвалюте, тогда как ставки в инвалюте не претерпели изменений. Отмечаем, указанная динамика ставок по инвалюте по большей части обусловлена их неконкурентоспособностью, т.к. у большинства БВУ ставки находятся в коридоре 0,5-1,0% годовых.

- Процентные ставки по «Образовательному» депозиту от Цеснабанка были снижены до 5,0% с 11,0% годовых.

- БЦК увеличил ставки по депозитным продуктам «VIP» и «Чемпион» до 11,4% годовых. Ранее ставки составляли 11,0 и 10,5% годовых соответственно.

- Ставки по депозитному продукту «TURBO» от Евразийского Банка были увеличены до 11,3% с 10,4% годовых.

- Нурбанк повысил ставку по депозитному продукту «Классический» на 0,4% до 10,0% годовых

Хотим также отметить и некоторое сокращение предложения на рынке депозитных продуктов. С начала августа вкладчикам недоступны депозитные продукты ККБ, поскольку банк был присоединен к Народному Банку. При этом в прошлом месяце Народный Банк сократил депозитную линейку до четырех продуктов, закрыв открытие вкладов по депозиту «Отличный». Однако наибольшее количество сокращений депозитных продуктов прошлом месяце произошло у Цеснабанка. С 13 августа финансовое учреждение отменило сразу три депозитных продукта – «Аванс», «Элит Клуб Мультивалютный» и «Моя цель». Сокращение указанных продуктов на рынке может происходить как ввиду невостребованности/дублирования продуктовой линейки, так и подготовкой БВУ новых продуктовых линеек.

Таблица 1. Текущие ставки по банковским депозитам по состоянию на 04.09.2018

Источник: Официальные веб-ресурсы БВУ

Вместе с тем, как и предполагалось, по мере снижения базовой ставки НБРК и доходности инструментов денежного рынка, а также краткосрочных нот НБРК, высвобождающиеся средства постепенно направляются на кредитование. В частности, в июле было выдано кредитов на 1,2 трлн тенге, что на 30,4% выше в сравнении с июлем 2017 года. Тем временем за январь-июль 2018 года было выдано кредитов на 7,2 трлн тенге (+26,2%).

При этом средневзвешенная ставка вознаграждения банков по выданным кредитам в тенге физическим лицам с начала года снизилась с 19,2% до 18,4% (снизилась на 0,7% за июль). Годовая инфляция за данный период снизилась на 1,0% до 6,0%, в то время как базовая ставка НБРК была снижена с 10,25% до 9,00%.

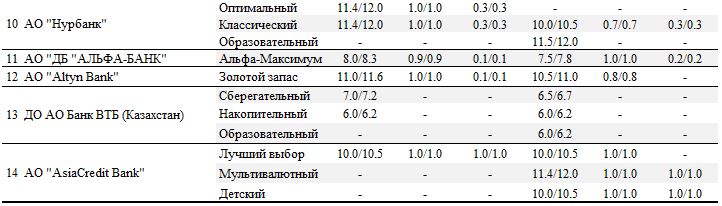

Ставки по кредитам по сектору за отчетный месяц практически не изменились, за исключением ипотечных от БЦК и автокредитов от Евразийского Банка. Так, ставка по ипотечному продуктe «Стандартный» теперь составляет 15,5% годовых в сравнении с 14,5% месяцем ранее. В то же время ставка по кредиту на новое авто от Евразийского Банка теперь составляет 21,7% годовых (24,0% ГЭСВ), тогда как ранее она составляла 9,9% годовых (22,1% ГЭСВ). Однако тут стоит заметить, что клиентам банка по-прежнему доступно льготное автокредитование (под 4,0% годовых), а также кредиты на авто с пробегом (под 26,7% годовых) и спецпредложение на покупку автомобилей автоцентра Бавария.

Таблица 2. Текущие минимальные ставки по банковским кредитам по состоянию на 04.09.2018

Источник: Официальные веб-ресурсы БВУ

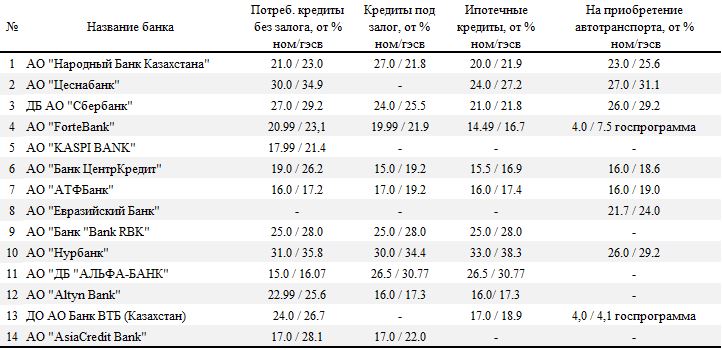

Кредитование в стране поддерживается в том числе за счет действующих государственных программ финансирования. Хотим отдельно отметить, что в начале июле началась реализация Программы жилищного кредитования «7-20-25. Новые возможности приобретения жилья для каждой семьи». В рамках реализации программы «7-20-25» по состоянию на 29 августа 2018 года принято 1803 заявок на получение займа на сумму 21,3 млрд. тенге. Из них одобрено 1190 заявок на предоставление займа на сумму 14,0 млрд тенге.

Таблица 3. Государственные программы кредитования

Источник: ДАМУ, НБРК

Примечание: Данные по ставкам были взяты с официальных ресурсов представленных банков и могут не в полной мере отражать все расходы, связанные с указанными продуктами. Для получения более детальной информации по продуктам следует обращаться в указанные банки.